第一章 总 论

第二节 会计核算的基本前提与会计基础

一、会计核算的基本前提

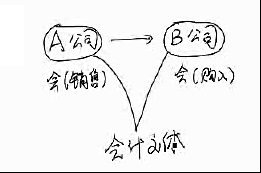

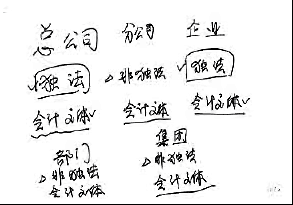

(一)会计主体

会计主体是指会计所核算和监督的特定单位或者组织,它界定了从事会计工作和提供会计信息的空间范围。

这一基本前提的主要意义在于:一是解决会计人员的立场。二是将特定主体的经济活动与该主体所有者及职工个人的经济活动区别开来;三是将该主体的经济活动与其他单位的经济活动区别开来。

凡拥有独立的资金、自主经营、独立核算收支、盈亏并编制会计报表的企业或单位就构成了一个会计主体。

对会计主体概念还应明确:会计主体与法律主体(法人)并非是对等的概念。法律主体(法人)都是会计主体,而会计主体并非都是法律主体(法人)。

会计主体可以是独立法人,也可以是非法人;可以是一个企业,也可以是企业内部的某一个单位或企业中的一个特定部分;可以是一个单一的企业,也可以是由几个企业组成的企业集团。

(二)持续经营

持续经营是指会计主体在可以预见的未来,将根据正常的经营和既定的经营目标持续经营下去。

一旦进入破产清算,持续经营的前提就不存在了www.lindalemus.com,企业就应当改变会计核算的方法了。在非持续经营状况下,企业应当在附注中声明财务报表未以持续经营为基础列报,披露未以持续经营为基础的原囚,以及财务报表编制的基础。

企业存在下列情况之一,通常表明企业处于非持续经营状态:

1.企业已在当期进行清算或停止营业。

2.企业已经正式决定在下一个会计期间进行清算或停止营业。

3. 企业已确定在当期或下一个会计期间没有其他可供选择的方案而被迫进行清算或停止营业。

(三)会计分期

会计分期是指将一个会计主体持续的生产经营活动划分为若干相等的会计期间,以便分期结算账目和编制财务会计报告(建立在持续经营基础上)。

根据《企业会计制度》的规定,会计期间分为年度、半年度医学.全在线www.lindalemus.com、季度和月度。年度、半年度、季度和月度均按公历起讫日期确定。

会计分期的目的在于通过会计期间的划分,据以清算账目,编制会计报表,及时向有关方面提供会计信息。

(四)货币计量

《企业会计制度》规定,单位的会计核算以人民币为记账本位币。业务收支以人民币以外的货币为主的企业,也可以选择其中一种货币作为记账本位币,但是编制的财务会计报告应当折算为人民币。在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币。

区别联系:

会计主体确立了会计核算的空间范围,持续经营与会计分期确立了会计核算的时间长度,而货币计量则为会计核算提供了必要手段。

会计核算的四项基本前提相互依存、相互补充。没有会计主体就没有持续经营;没有持续经营就没有会计分期;没有货币计量就没有现代会计。