(二)会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

总分类科目是对会计要素具体内容进行总括分类、提供总括信息的会计科目。明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息的科目。

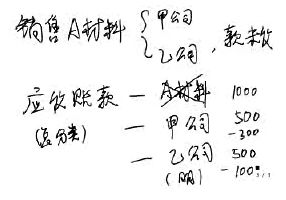

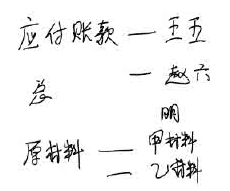

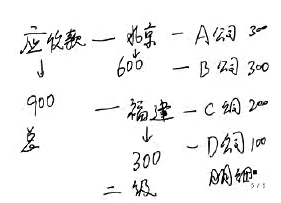

对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。

三、会计科目的设置原则

1.合法性原则。应当符合国家会计准则的规定,(库存现金)。

2.相关性原则。会计科目的设置,应满足对外报告与对内管理的要求。

3.实用性原则。在合法性的基础上,在不影响会计核算要求和会计报表指标汇总医学全在,线www.lindalemus.com,以及对外提供统一的财务会计报表的前提下,企业可以根据自身的生产经营特点,自行增设、减少或合并某些会计科目,如应收账款明细科目的设置。

【例2】(多)会计科目设置过程中应努力做到科学、合理、适用,遵循( )原则。

A.便利性B.合法性

C.相关性D.实用性

[答案]BCD