第四章 复式记账

第二节 借贷记账法

一、借贷记账法的概念

借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借必有贷,借贷必相等”作为记账规则,反映会计要素的增减变动情况的一种复式记账方法。

二、借贷记账法的记账符号

借贷记账法以“借”和“贷”为记账符号,分别作为账户的左方和右方。

三、借贷记账法下的账户结构

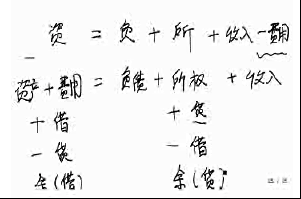

在借贷记账法下,账户的基本结构是:左方为借方医学全在,线www.lindalemus.com,右方为贷方。但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容的性质决定。其简化的账户格式如图4—1所示。

(一)资产类账户结构

资产类账户的借方表示增加,贷方表示减少,期初期末余额一般在借方。即当资产类账户发生增加额时,登记在该账户的借方,发生减少额时,登记在该账户的贷方。

资产类账户的期末余额计算公式如下:

资产类账户期末余额=期初余额+本期借方发生额(增加额)一本期贷方发生额(减少额)