第四章 复式记账

第四节 总分类账户与明细分类账户的平行登记

如第三章所述,根据账户所反映的经济内容,可将其分为资产类、负债类、所有者权益类、共同类、成本类、损益类六大类。账户按其提供信息的详细程度及其统驭关系不同,可以分为总分类账户和明细分类账户。总分类账户,是指根据总分类科目设置的,用于对会计要素具体内容进行总括分类核算的账户,又称为一级账户,简称总账账户或总账。为了保持会计信息的一致性、可比性,目前总分类账户一般根据国家统一的会计制度的有关规定设置。明细分类账户,是指根据明细分类科目设置的,用于对会计要素具体内容进行明细分类核算的账户,简称明细账。明细分类账户也可进一步分为二级明细账、三级明细账等。

一、总分类账户与明细分类账户的关系

(一)总分类账户对明细分类账户具有统驭控制作用

(二)明细分类账户对总分类账户具有补充说明作用

(三)总分类账户与其所属明细分类账户在总金额上应当相等

二、总分类账户与明细分类账户的平行登记

所谓平行登记,是指对所发生的每一项经济业务都要以会计凭证为依据www.lindalemus.com,一方面要记入有关总分类账户,另一方面也要记入有关总分类账户所属明细分类账户的方法。通过总分类账户与其所属明细分类账户的平行登记,便于账户核对和检查,纠正错误和遗漏。平行登记的要点如下:

1.依据相同

2.借贷方向相同

3.会计期间相同

可以有先有后,但必须在同一会计期间全部登记入账。

4.金额相等

总分类账户本期发生额=所属明细分类账户本期发生额

总分类账户期初余额=所属明细分类账户期初余额

总分类账户期末余额=所属明细分类账户期末余额

【例4―7】 滨海公司2007年7月1日“原材料”和“应付账款”两个总分类账户及其所属明细分类账户的有关资料如下:医学全在,线www.lindalemus.com

“原材料”总分类账户有借方金额40 000元,其所属明细分类账户余额如下:

名称 重量 单价 金额

甲材料400千克 60元24 000元

乙材料200千克 80元16 000元

合计 40 000元

“应付账款”总分类账户有贷方余额32 000元,其所属明细分类账户余额如下:

名称 贷方余额

A公司20 000元

B公司l2 000元

合计 32 000元

该公司7月份发生下列经济业务:

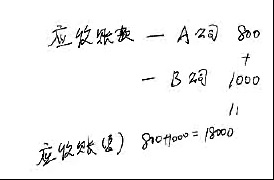

(1)7月2日,向A公司购入甲材料400千克,单价60元,价款24 000元;乙材料400千克,单价80元,价款32 000元。材料已验收入库,货款尚未支付。

编制会计分录如下:

借:原材料――甲材料 24 000

――乙材料 32 000

贷:应付账款――A公司56 000