第一章 会计法律制度

第四节 会计监督

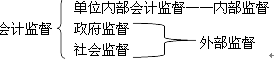

目前我国已形成了三位一体的会计监督体系,包括单位内部监督、以注册会计师为主体的社会监督和以政府财政部门为主体的政府监督。

一、单位内部会计监督

(一)概念

1.单位内部会计监督,是指一个单位为了保护其资产的安全、完整,保证其经营活动符合国家法律、法规和内部规章要求,提高经营管理水平和效率,防止舞弊,控制风险等目的,而在单位内部采取的一系列相互联系、相互制约的制度和方法。

2.单位内部会计监督本质是一种内部控制制度。

3.《会计法》对单位内部会计监督制度作出的规定,主要包括:

(1)会计事项相关人员的职责权限应当明确;

(2)重大经济业务事项的决策和执行程序应当明确;

(3)进行财产清查;

(4)对会计资料进行内部审计。

(二)主体和对象

内部会计监督的主体是各单位的会计机构、会计人员;内部会计监督的对象是单位的经济活动。

单位负责人负责单位内部会计监督制度的组织实施医学全在线www.lindalemus.com,对本单位内部会计监督制度的建立及有效实施承担最终责任。

(三)基本要求

《会计法》第二十七条 各单位应当建立、健全本单位内部会计监督制度。单位内部会计监督制度应当符合下列要求:

1.记账人员与经济业务事项和会计事项的审批人员、经办人员、财物保管人员的职责权限应当明确,并相互分离、相互制约;【内部牵制制度】

2.重大对外投资、资产处置、资金调度和其他重要经济业务事项的决策和执行的相互监督、相互制约程序应当明确;

3.财产清查的范围、期限和组织程序应当明确;【财产清查制度中对财产清查的范围、期限和组织程序做出明确规定】

4.对会计资料定期进行内部审计的办法和程序应当明确。

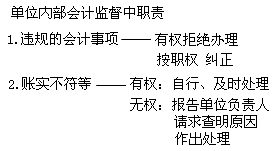

(四)会计机构和会计人员在单位内部会计监督中的职责

1.对违反本法和国家统一的会计制度规定的会计事项,有权拒绝办理或者按照职权予以纠正。

2.发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的规定有权自行处理的,应当及时处理;无权处理的,应当立即向单位负责人报告,请求查明原因,作出处理。